Die Studie «Banking Touchpoints Reloaded 2024» zeigt, wie Kunden in der DACH-Region verschiedene Bank-Touchpoints nutzen. Digitale Kanäle wie E-Banking und Mobile Banking dominieren, doch traditionelle Kanäle bleiben relevant. Besonders Contact Center und persönliche Beratung spielen in geschäftsentscheidenden Momenten eine Schlüsselrolle. Kunden erwarten eine nahtlose, hybride Customer Journey. Chat gewinnt bei der jüngeren Generation an Bedeutung, während werbliche Kommunikation online gewünscht, aber oft offline wahrgenommen wird. Banken müssen Touchpoints strategisch verbinden, um Kundenerlebnisse zu optimieren.

Eine neue Befragung des Instituts für Finanzdienstleistungen Zug bei 1595 Bankkunden in Deutschland, Österreich und der Schweiz bietet tiefgreifende Einblicke in das Verhalten und die Vorlieben der Bankkunden in der DACH-Region. Sie gibt in Zeiten der Digitalisierung unerlässliche Einsichten auf die strategische Ausrichtung von Bankdienstleistungen. Die Studie deckt eine breite Palette von Touchpoints ab, darunter Mobile Banking, E-Banking, Contact Center, Chat, Videoberatung, Bankschalter, Bankberater und Werbung. Besonders hervorzuheben sind die aufgezeigten Unterschiede zwischen den Ländern sowie die detaillierte Analyse der Kundensegmente durch Personas, die vor allem anhand der Touchpointnutzung erstellt werden konnten.

Digitale vs. Traditionelle Touchpoints

Während digitale Kanäle wie E-Banking (90% Nutzung) und Mobile Banking (82% Nutzung) zunehmend den Kern der Bank-Kunden-Interaktion bilden, spielen traditionelle Touchpoints weiterhin eine signifikante Rolle. Insbesondere in Österreich und der Schweiz zeichnet sich eine stärkere Digitalaffinität ab, verglichen mit Deutschland.

Die höhere Nutzung von Mobile Banking in diesen Ländern (Österreich 52%, Schweiz 44%, Deutschland 34%) spiegelt eine breitere Akzeptanz digitaler Banking-Optionen wider. Das Contact Center behält seine Bedeutung als «Service Backbone» jeder Bank mit 87% der Befragten, die angaben, mindestens einmal im Jahr ihre Bank angerufen zu haben. Der Hauptgrund für den Anruf ist die Unterstützung bei digitalen Tools, was die Notwendigkeit einer kontinuierlichen Verbesserung der Benutzerfreundlichkeit digitaler Angebote unterstreicht.

Trotz der digitalen Transformation ist der Bankschalter für 65% der Kunden nach wie vor relevant, vor allem für Bargeld- und Fremdwährungsgeschäfte. Interessanterweise nutzen «analoge Sylvias» und «viel Touchpoints» nutzende Hans Dampfs den Schalter am häufigsten, was die Vielfältigkeit der Kundenbedürfnisse verdeutlicht. Während die Videoberatung – auch nach Corona – noch als Nischenthema angesehen wird, gewinnt der Chat als Touchpoint an Bedeutung, besonders bei jüngeren Kunden. Die Integration von Chat-Funktionen bietet eine zusätzliche Ebene der Interaktion, die insbesondere für die Generation Z und Millennials attraktiv ist.

verschiedene Bankkunden-Personas gebildet werden.

Unterschiedliche Kundenbedürfnisse in der DACH-Region

Die Studie zeigt, dass österreichische Kunden eine führende Rolle in der Nutzung von digitalen Banking-Services spielen, was möglicherweise auf die weitverbreitete Akzeptanz digitaler Authentifizierungsmethoden wie der «ID Austria» zurückzuführen ist. In der Schweiz wird eine höhere Nutzung von Online-Tools wie Hypothekenrechnern beobachtet, während in Deutschland eine vorsichtigere Haltung gegenüber digitalen Diensten vorherrscht, möglicherweise bedingt durch stärkere Sicherheitsbedenken.

Zusammenfassung und Implikationen für Bankmanager

Die «Banking Touchpoints Reloaded 2024»-Studie bietet Bankmanagern in der DACH-Region wertvolle Erkenntnisse für die Anpassung ihrer Strategien an die Bedürfnisse der digitalen Ära. Die detaillierte Analyse der Personas hilft dabei, die vielfältigen Kundenbedürfnisse besser zu verstehen und gezielt anzusprechen.

Im Einzelnen ergeben sich dabei folgende Empfehlungen:

- Die Durchgängigkeit zwischen dem E-Banking/Mobile Banking und anderen Touchpoints erweist sich zunehmend als Profilierungsfeld: E-Banking gewinnt mehr und mehr an Bedeutung und erweist sich als zentrale Infrastruktur für die Bankbeziehung. Kein anderer Touchpoint wird von mehr Kunden und häufiger genutzt. Spannend ist in diesem Zusammenhang das Zusammenspiel zwischen E-Banking und dem Berater, der in den geschäftsentscheidenden Momenten immer noch erste Anlaufstelle der Kundschaft ist. Können Kunden beispielsweise aus dem E-Banking heraus kommunizieren, Termine vereinbaren und Rückrufe des Beraters bekommen? Wie werden Besprechungen zwischen Berater und Kunde dokumentiert? Gerade Kunden, die viele Bankbedürfnisse haben, schätzen hier die Homogenität des Kundenerlebnisses, bewerten die Touchpoints jedoch häufig als inkonsistent. Hier sollte die Bank alles daran setzen, als gut orchestrierte Einheit wahrgenommen zu werden.

- Beratungserlebnisse und Events treiben den NPS: Die Unterschiede in der von uns analysierten Touchpointnutzung und den damit verbundenen Kundenbeziehungen sind deutlich: Beratungserlebnisse und der Besuch von Bankenevents erklären signifikant die Entwicklung eines positiven NPS-Werts. Call Center Erlebnisse haben eine sehr hohe Chance, den NPS negativ zu beeinflussen. Wichtig ist also, die Erlebniskomponente der Bankbeziehung zu stärken und es zu vermeiden, den Kunden am Telefon zu nerven.

- Chat wird bei der jüngeren Zielgruppe mehr und mehr relevant: In der Generation Z nutzen heute schon 39% den Chat, in der Generation Y 33%. Gerade letztere weist in ihrem Lebenszyklus das Potenzial für grössere Bankgeschäfte auf. Gleichzeitig ist Chat ein Touchpoint, an dem Kunden parallel bedient werden können, Marketing Content vorproduziert und der teilweise mithilfe von Bots sogar automatisiert werden kann. Hier gilt es, die Erwartungen der Kundschaft vielleicht mit Hilfe eines Customer Journey Mappings zu ermitteln und entsprechend eine herausragende User Experience systematisch zu designen. Neobanken werden in dieser Studie signifikant besser bewertet als andere Retailbanken, daher kann dieser Aspekt nicht unterschätzt werden.

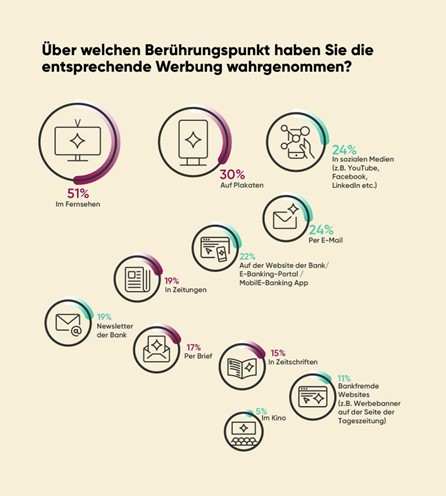

- Werbliche Kommunikation wird online gewünscht, aber offline wahrgenommen: Der oben skizzierte Sachverhalt eröffnet auch für die Werbung weitere Potenziale. Kundenspezifisch können mittels einer durchdachten Marketing Automation Botschaften direkt über das E-Banking gesendet und damit eine ganze Kette von Kundenerlebnissen gestartet werden. Ein anderer Ausgangspunkt für Customer Journeys sind sicher das physische Mailing oder der Kontoauszug aufgrund der hohen Wahrnehmung.

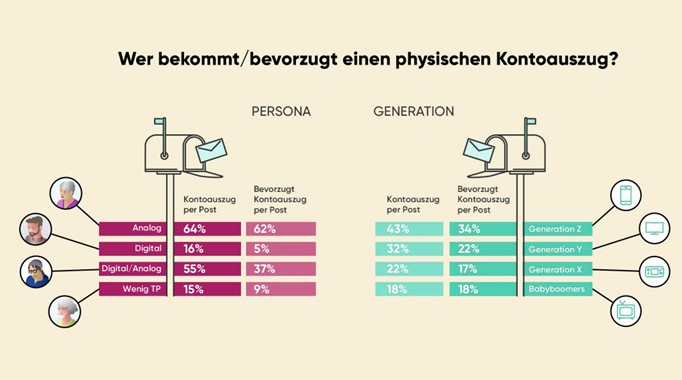

In der Pandemie hat der QR-Code seinen Siegeszug angetreten und ist heute auf jedem Überweisungsträger in der Schweiz präsent. So kann beispielsweise die «analoge Sylvia» mit dem QR-Code eine Einladung zu einem Event scannen und sich so schnell und vom Analogen ins Digitale übergehend anmelden. Auch darf nicht unterschätzt werden, wie viele jüngere Personen der Generation Z noch einen physischen Kontoauszug bekommen und diesen auch wünschen, um die Übersicht zu behalten. Gerade diese Personagruppe ist noch unsicher im Hinblick auf die «richtige» Nutzung von Finanzdienstleistungen. Wichtig ist also, dass alle Schritte einer solchen Reise Empfänger-, Generationen-, Persona- bzw. Clustergerecht gestaltet und getrackt werden (digital und/oder physisch). Hierbei ist jedoch vor allem auf eine angemessene Frequenz (nicht zu häufig) und eine hohe situative Relevanz zu achten. So erwarten Kunden heute werbliche Kommunikation, die auf ihre spezifische Situation abgestimmt sind.

In einer sich schnell wandelnden Bankenlandschaft ist die kontinuierliche Anpassung und Verbesserung der Customer Experience über alle Touchpoints hinweg entscheidend, um die Kundenzufriedenheit zu steigern und die Kundenbindung zu stärken. Die wichtigste Erkenntnis dieser Studie ist erneut, dass Menschen selten rein digitale oder analoge Wesen sind. Menschen sind Menschen – also müssen auch Customer Journeys durchgehend und hybrid gestaltet sein. Dazu kann und muss Technologie ihren Beitrag leisten.

Prof. Dr. Nils Hafner

Prof. Dr. Nils Hafner ist internationaler Experte für den Aufbau profitabler Kundenbeziehungen. Er ist Professor an der Hochschule Luzern und Alumnus des Marketingnetzwerks MTP. In seinem Blog «Hafner on CRM» versucht er dem Thema seine interessanten, spannenden, skurrilen und lustigen Seiten abzugewinnen. Ende 2017 erschien bei Haufe sein Amazon Nr. 1 Bestseller «Die Kunst der Kundenbeziehung». www.nilshafner.ch